«Нематериальные активы хорошо, а материальные – еще лучше»

На сегодняшний день в мире активно развивается сфера информационных технологий, и бизнес с каждым годом уходит все дальше от производства каких-либо товаров. Росстат констатирует, что на 2010 г. основные производственные фонды в РФ значительно изношены, а амортизационные - не были своевременно сформированы. Обновление производственных мощностей очень дорогостоящее мероприятие, в связи с чем нематериальное производство становится все более привлекательным для бизнеса.

Россия не отстает от зарубежных стран, и, начиная с 1991 г., этот процесс набирает обороты. Даже такие успешные розничные сети, как «М-видео» или «Связной», создают он-лайн аналоги своих магазинов.

Почему это происходит? В первую очередь это связанно с тем, что:

1.производственный процесс требует построения сложной сети бизнес-процессов, что создает трудности в управлении;

2.необходимы регулярные инвестиции в модернизацию основных фондов;

3.отдача от вложенных средств занимает длительное время;

4.высока конкурентоспособность зарубежных производителей и др.

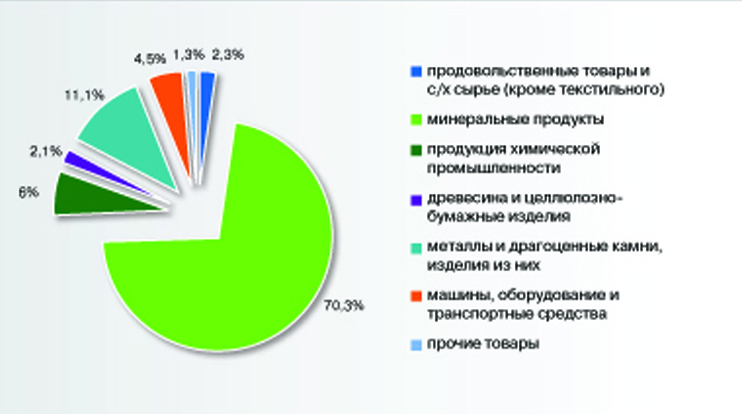

Рис. 1. Товарная структура экспорта России в фактических ценах в 2011 г., Росстат

Ввиду отсутствия у России развитого производства материальных и интеллектуальных активов, существует проблема эквивалентности обмена ресурсов на готовую продукцию. На основании данных ФТС РФ в 2011 г. доля продажи сырья на экспорт составила более 70,3%. На первый взгляд может показаться, что добыча – это просто и относительно стабильно, однако при более глубоком рассмотрении можно выделить следующий важный фактор: сырье несет в себе минимум добавленной стоимости, оно лишь основа для ее создания. Это отлично иллюстрирует схема кругооборота денежного капитала («*» иллюстрирует добавленную стоимость):

Деньги ----> Покупка основных и оборотных фондов ----> Производство ----> Товар* ----> Деньги*

Для конкретизации вышесказанного рассмотрим отдельные отрасли экономики России.

Металлургия

Металлургия является одной из базовых отраслей экономики России (доля в ВВП страны составляет около 5%), обеспечивающей как потребности внутреннего рынка, так и поставляющей продукцию на экспорт. Кроме того, текущее состояние таких отраслей, как машиностроение и строительство, нельзя воспринимать в отрыве от особенностей и тенденций развития металлургической отрасли.

Рассмотрим основные этапы становления металлургии в России.

В послевоенные годы наблюдался стабильный рост производства металлов, в том числе редких и цветных. Несмотря на неоднозначную оценку современными экспертами экономической политики СССР, невозможно не признать тот факт, что металлургическая промышленность стала одной из ведущих отраслей народного хозяйства именно за счет государственной поддержки. Приоритетное финансирование и научные разработки позволили вывести отечественную металлургию на качественно новый уровень. В 60-70-х гг. ХХ в. в процессе реализации пятилетних планов достигалось увеличение объемов производства в среднем в 1,5 раза за пятилетку.

Распад Советского Союза спровоцировал значительное падение показателей развития всех отраслей экономики и вхождение в длительный период стагнации. Особенно явно негативная тенденция проявилась в середине 90-х гг., когда внутреннее потребление цветных металлов сократилось в среднем от 3 до 6 раз. По причине глубокого спада во всех отраслях экономики, резко сократилась потребность в сырье у основных потребителей - военно-промышленного комплекса и машиностроительной отрасли. В таких отраслях, как электроника и автомобилестроение, ощутимым стало влияние зарубежных конкурентов, насыщавших внутренний рынок качественной продукцией.

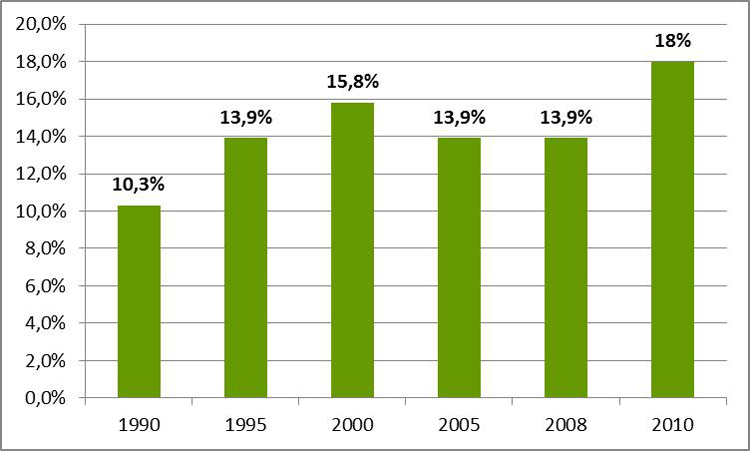

Рис. 2. Доля металлургического комплекса в общем объеме промышленного производства РФ в 1990-2010 гг.

Однако постепенно ситуация стабилизировалась, и металлургическая отрасль смогла приспособиться к сложившейся рыночной среде. Начиная с конца 90-х гг. происходит постепенное наращивание объемов производства, а необходимый уровень реализации достигается за счет переориентации на экспорт. Если в 1990 г. удельный вес металлургического комплекса в общем объеме промышленного производства составил 10,3%, то на сегодняшний день - более 18% (см. рис. 2).

В настоящее время металлургическая промышленность входит в стадию роста и стабильного развития. Положение России на мировом рынке позволяет оставаться ей одним из лидеров по экспорту металлов.

Однако не стоит упускать из виду множество факторов, которые могут оказать негативное влияние на дальнейшее развитие отрасли. К ним относятся: нестабильность курса рубля, недостаточное инвестирование (невозможность должного обновления производственных мощностей), зависимость от ситуации на мировом рынке металлов, рост цен на энергоносители.

Машиностроение

Машиностроительный комплекс является важным системообразующим элементом для многих национальных экономик. Именно здесь происходит создание ценности (гораздо большей нежели сырьевой) через синергетический эффект от соединения материального производства и нематериальных активов (технологий производства, патентов и разработок, знаний персонала). Это сфера экономики очень сложна по структуре (более 70 подотраслей), требует развитой кооперации между заводами, т.к. в одиночку создание конечного продукта невозможно.

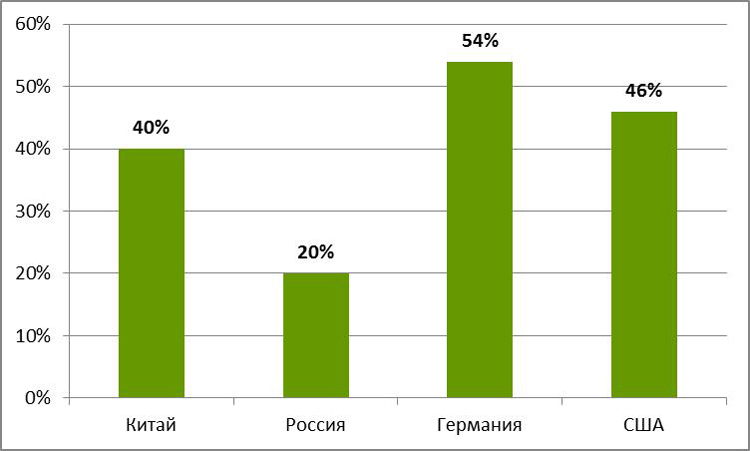

Рис. 3. Доля машиностроительного комплекса в выпуске промышленной продукции в 2011 г. (Китай, Россия, Германия, США)[1]

В России данный комплекс создает около 3-4% ВВП, а общая доля машиностроения в выпуске промышленной продукции равна 20%. В то же время в Китае она составляет 40%, в США – 46%, а в ФРГ – 54% (см. рис. 3). При этом доля российской машиностроительной продукции в общем экспорте за 2011 г. составила лишь 4,5% (см. рис. 1).

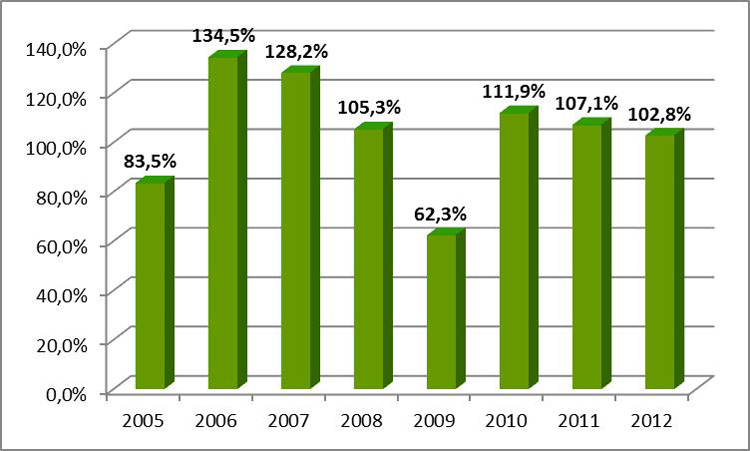

Рис. 4. Индекс промышленного производства транспортных средств и оборудования в 2005-2012 гг., в % к соответствующему периоду предыдущего года, Росстат

Если рассматривать динамику производства (см. рис. 4), то можно заметить, что за последние восемь лет производство транспортных средств и оборудования находится в состоянии застоя, причем как в 2006-2008 гг., так и в 2010-2012 гг., наблюдается тенденция к снижению его объемов.

Одним из факторов такой динамики развития отрасли является износ основных фондов промышленных предприятий, который по ряду направлений составляет от 50% до 74%. Оборудование, которым оснащены российские машиностроительные заводы, эксплуатируется более 20-ти лет, что в разы превышает норму эксплуатации.[2] В свою очередь ПСП (производство средств производства) осуществляется в сфере машиностроения, что образует замкнутый оборот основных фондов компаний-производителей. Т.е. без обновления фондов внутри отрасли невозможно выйти на новый уровень как производительности труда в рамках страны, так и развития самой машиностроительной отрасли.

Важно отметить, что оборудование морально устаревает в прямой зависимости от задержки обновления основных фондов, в связи с этим отмечается низкий технологический уровень отечественной продукции по сравнению с мировой. На сегодняшний день в РФ самые современные технологии фактически полностью сосредоточены в военно-промышленном комплексе (ВПК), сюда же можно отнести ракетно-космический комплекс (Федеральная космическая программа России на 2006-2015 гг., развитие системы ГЛОНАСС и российских космодромов) и авиастроение (ФЦП «Развитие гражданской авиационной техники России на 2002-2010 гг. и на период до 2015 г.»). Другие отрасли значительно отстают в этом плане, что существенно снижает конкурентоспособность товаров машиностроительного комплекса как на внутреннем, так и на внешнем рынках.

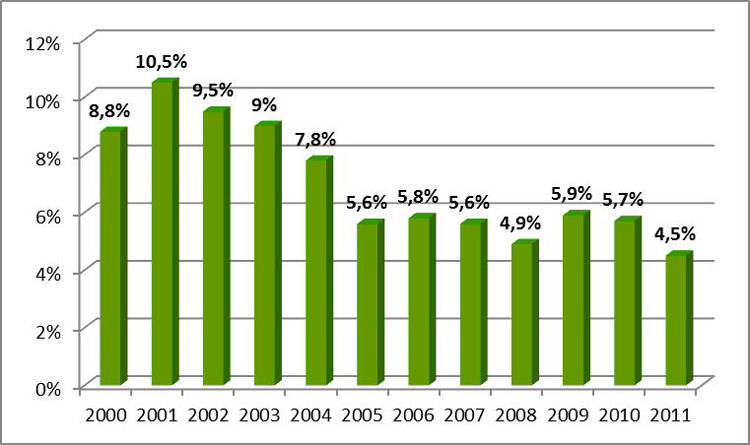

Рис. 5. Динамика экспорта машин, оборудования и транспортных средств РФ в 2000-2011 гг., Росстат

Неконкурентоспособность России на мировом рынке подтверждается динамикой экспорта машин, оборудования и транспортных средств – среднегодовой темп снижения за период 2000-2011 гг. составляет 4,3% (см. рис. 5), что также уменьшает шансы на перевооружение отрасли.

Исходя из вышесказанного, можно сделать вывод, что машиностроительный комплекс России требует серьезной модернизации – «оздоровления отрасли». Причем данная сфера отличается от классических отраслей ПСП: она практически не реагирует на изменения рынка производства потребительских товаров. Приведенные статистические данные свидетельствуют о том, что ФЦП «Национальная технологическая база» на 2007-2011 гг. значительных результатов пока не дала. Таким образом, требуется дополнительная проработка адаптации текущей и будущих федеральных программ по поддержке и обновлению основных фондов отрасли, точнее каждой из более чем 70 подотраслей, к ее потребностям и особенностям.

Строительство

Строительство относится к числу ключевых отраслей национальной экономики. Это материалоемкая отрасль, вместе с которой растет производство строительных и отделочных материалов, развивается металлургия, машиностроение и пр.

Индустриализация строительства направлена на организацию круглогодичного цикла производства при помощи комплексно-механизированных процессов строительства с широким использованием сборных конструкций.

Необходимо отметить, что, реализуя стандартизацию сооружаемых объектов, Россия удешевляет и ускоряет строительство жилья для населения.

Приведем негативный пример: масштабный проект по застройке страны типовыми зданиями –пятиэтажными «хрущевками». Однако он не решил проблему недостатка жилья, а только отсрочил ее, т.к. построенные жилые дома имели ограниченный срок эксплуатации и создавались с прицелом на временное использование. Поэтому современные стандартизированные поселки должны не только эффективно возводиться, но и быть долговечными.

В качестве положительного примера можно привести проект поселка Медный-2 в Екатеринбурге (созданный на базе успешно реализованного проекта поселка Светлореченский). Учитывая тренд современного жилого строительства в РФ - переориентацию на рынок малоэтажного жилья, в рамках проекта предполагается возвести шесть кварталов, состоящих из современных недорогих коттеджей, таунхаусов и трехэтажных домов с комплексной прокладкой всех коммуникаций на площади 520 тыс. м². Таким образом, новый поселок станет самым большим в России проектом жилой малоэтажной застройки.

Прогрессивным элементов строительства является и сборность возводимых сооружений. Все это обеспечивает наименьшие затраты труда, времени и средств на стадиях изготовления и монтажа конструкций при высоком качестве производства работ. Ведь проблема дорогого жилья особо остро стоит для многих жителей России, индустриализация - это один из путей ее решения.

Однако, несмотря на успех в Екатеринбурге, Тюмени и Татарстане, в России существует ряд внутренних и внешних факторов, сдерживающих масштабную индустриализацию в строительстве.

Факторы внешнего характера:

1.Административный барьер: процесс получения разрешения на строительство является не только очень длительным, но и очень дорогим. Средний показатель для аналогичных проектов в Восточной Европе равен примерно 260 дням (это почти в 2,5 раза быстрее, чем в России), а для стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), составляет 157 дней. При этом в России требуется пройти 54 процедуры, в Восточной Европе и странах ОЭСР - 23 и 15 соответственно. Относительная стоимость этих процедур в России превосходит средние показатели Восточной Европы в 4 раза, а ОЭСР - в 40 раз.

2.Факторы, связанные с кризисным состоянием экономики:

- резкое сокращение объемов строительно-монтажных работ;

- разрыв межхозяйственных и межотраслевых производственно-технических связей организаций;

- снижение платежеспособности заказчиков и привлекательности кредитных ресурсов.

3.Моральное старение средств производства.

Факторы внутреннего характера:

1.Низкий квалификационный уровень управленческого персонала и его слабая восприимчивость к вопросам ускорения научно-технического развития организации.

2.Недостаток собственных оборотных средств.

3.Низкая инвестиционная привлекательность продукции.

4.Конкуренция между отечественными и иностранными фирмами достигла уровня, характерного для развитых рынков в большинстве европейских стран, что усложняет ведение деятельности российских строительных фирм.

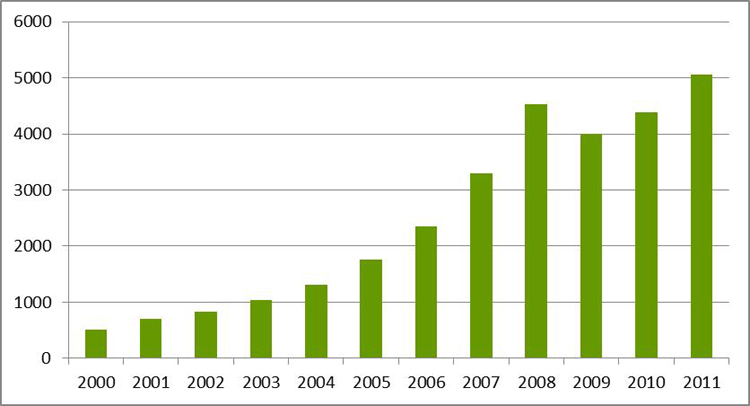

Рис. 6. Объем строительных работ в 200-2011 гг., млрд руб., в фактических действовавших ценах, Росстат

Таким образом, жилищное строительство в России начинает выходить на совершенно новый уровень. Строительный комплекс развивается, его масштабы стабильно увеличиваются (см. рис. 6). Подобная тенденция может являться базисом для положительных сдвигов в демографической ситуации и экономике страны в целом, т.к. население и бизнес (особенно малый бизнес) нуждается в качественных, своевременно возводимых и доступных по цене сооружениях.

Нами были рассмотрены важнейшие для экономики России сферы производства, включенные в процесс индустриализации, - машиностроение, металлургия и строительство. На сегодняшний день государственное регулирование процесса приобретает позитивное значение ввиду необходимости изменений в масштабе страны. Их целью станет обеспечение синергетического эффекта повышения результативности работы всех отраслей национальной экономики.

Статью подготовили сотрудники консалтинговой компании CONCOL

Маркетолог-аналитик Голубев Дмитрий

Консультант по маркетингу Юрченко Анастасия