По оценке специалистов журнала о химическом рынке «Хим-Курьер», совокупный объем выпуска лакокрасочных материалов (ЛКМ) в России в 2010 г. вырос примерно на 20%, при этом рост импорта ЛКМ также составил порядка 20%. Основной рост наблюдался как за счет увеличения продаж материалов декоративного назначения, так и благодаря увеличению спроса на ЛКМ у промышленных предприятий. Рост емкости рынка демонстрировали все основные сегменты. Увеличилось также потребление ПФ-лаков, что не характерно для рынка ЛКМ России.

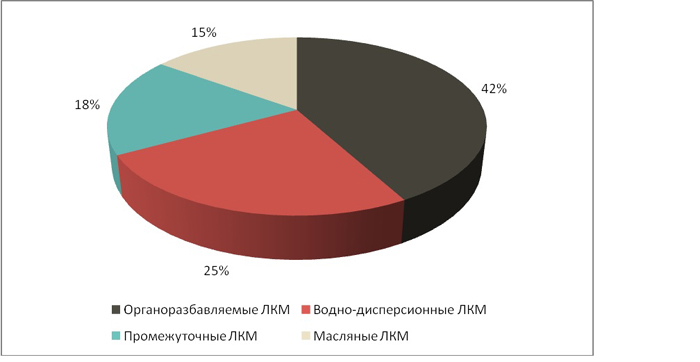

На сегодняшний день рынок лакокрасочных изделий представлен четырьмя основными видами продукции: органоразбавляемыми ЛКМ, водно-дисперсионными ЛКМ, промежуточными ЛКМ и масляными ЛКМ (рис. 1).

Рис. 1. Структура рынка ЛКМ по видам продукции

При этом большинство экспертов говорят о возрастающей с каждым годом доле водно-дисперсионных ЛКМ на рынке. Этот вид продукции более удобен в применении, не содержит органических растворителей, из-за чего практически не имеет запаха и считается экологически чистым.

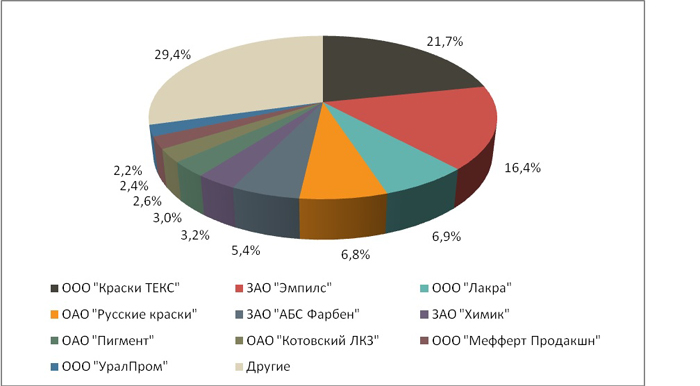

Рынок отечественного производства лакокрасочных материалов в настоящий момент недостаточно фрагментирован: на долю крупнейших 10 производителей приходится почти 70% общего объема выпуска (рис.2).

Рис. 2. Структура отечественного производства ЛКМ, % к общему выпуску

Объем производства за 9 месяцев 2010 г. вырос на 19,5% по сравнению с аналогичным периодом 2009 г. и составил 788,7 тыс. т (табл. 1).

Таблица 1

Российский рынок ЛКМ за 9 месяцев 2009 и 2010 гг.

|

Показатель |

Январь - сентябрь 2009 г., тыс. т |

Январь - сентябрь 2010 г., тыс. т |

Темп прироста, % |

|

Производство |

660,0 |

788,7 |

19,5 |

|

-Экспорт |

50,4 |

43,3 |

- 14,1 |

|

+Импорт |

126,3 |

158,7 |

25,7 |

|

Внутреннее потребление |

735,9 |

904,1 |

22,9 |

|

Объем отечественной продукции ЛКМ |

609,6 |

745,4 |

22,3 |

Как видно из табл. 1, объем потребления в России за 9 месяцев 2010 г. вырос на 22,9%, при этом производство увеличилось на 19,5%. Неудовлетворенный спрос был обеспечен за счет импортных поставок, а также за счет сокращения экспорта продукции из страны. Сальдо торгового баланса ЛКМ составило -115,4 тыс. т. При этом цена экспортной и импортной продукции существенно отличается. По данным таможенной статистики, средняя импортная цена поставляемых ЛКМ уменьшилась: с $3627 до $3550 за тонну. Средняя же экспортная цена, напротив, увеличилась с $1487 до $1520 за тонну. При этом разница составила $2030 за тонну. Также стоит отметить, что доля отечественной продукции ЛКМ на рынке сократилась с 82,8% от общего объема рынка до 82,4%.

Чтобы дать адекватную оценку рынку ЛКМ в России, необходимо рассмотреть главные факторы, определяющие отрасль. А их на данный момент два: конъюнктура на сырьевом рынке и ситуация в спросообразующих отраслях.

Сырье

Компании-производители готовой продукции практически в один голос заявляют о больших проблемах на сырьевом рынке, вызванных дефицитом различных химических компонентов для производства. В первую очередь это касается диоксида титана. И это притом, что Россия занимает третье место по запасам этого вида титанового сырья в мире после Австралии и Китая. Наша страна по мировому производству губчатого титана занимает лидирующее положение (25%), но при этом не имеет производства диоксида титана. В то же время в мире для получения последнего соединения используется 97% добываемого титанового сырья. Потребность в этом ресурсе отечественных производителей удовлетворяется в основном за счет его импорта из Украины, а также Германии, Великобритании и Китая.

Дефицит диоксида титана приводит к постоянному росту цен на него, непредсказуемости поведения поставщиков, огромным рискам, которые несут производители. Так, например, компания Huntsman заявила об увеличении цен на диоксид титана с 1 января 2011 г. в странах Европы, Африки, Латинской Америки и Ближнего Востока на $200 за тонну, в странах Азиатско-Тихоокеанского региона - на $150, в США – на $176 и в Канаде – на $178.

Основным решением проблемы отсутствия какого-либо компонента является замена его на другой похожий по свойствам ресурс. Производители практикуют выпуск «карт замен», которые разрешают применение близкого аналога. Это не приводит к существенной потере качества только в том случае, если таких замен в составе готового продукта относительно немного. По оценкам экспертов, доля таких компонентов не должна превышать 20% от общего состава. Отсутствие ресурса – не единственный фактор, который вынуждает использовать «карты замен». Зачастую на это решение также влияет высокая стоимость сырья. Поэтому далеко не всем производителям удается удержаться на плаву, не превышая данные ограничения. Эксперты отмечают, что российские производители порой даже не дают гарантию на свою продукцию. Это может означать только одно: они сами сомневаются в ее качестве.

Поэтому, несомненно, одной из приоритетных задач развития лакокрасочной промышленности России является обеспечение лакокрасочных заводов доступным сырьем отечественного производства. Эксперты отмечают, что ситуация с дефицитом сырья вряд ли кардинально изменится в ближайшие два года.

Конечные потребители

Основными конечными потребителями лакокрасочных материалов являются строительная отрасль (порядка 50% от общего объема спроса), отрасль мебельного производства, производство транспортных средств и оборудования, индустриальная промышленность в целом, а также население.

Строительная отрасль, как наиболее подверженная инерционности, пока не демонстрирует по своему основному показателю произведенной продукции – вводу зданий в действие – каких-либо положительных тенденций. По данным Росстата, в 2010 г. данный показатель снизился на 12% по сравнению с 2009 г. Для сравнения: в 2009 г. произошло снижение показателя всего на 5% по сравнению с 2008 г.

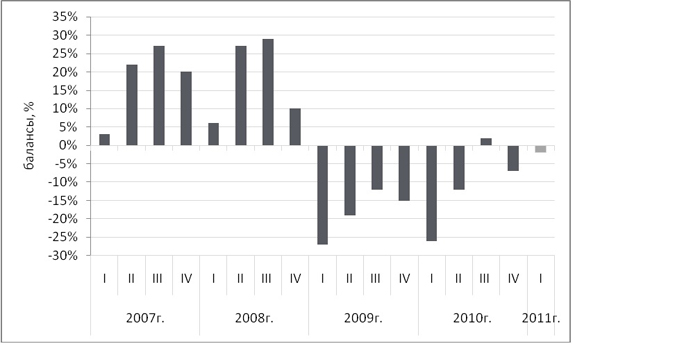

Тем не менее, согласно ежеквартальному обзору деловой активности в строительстве, опубликованному Росстатом, в ближайшем будущем снижение темпов строительства сменится подъемом (рис.3).

Рис. 3. Динамика оценок объема работ, выполняемых по виду деятельности «Строительство» (За I кв. 2011 г. указано прогнозное значение)

Баланс оценок экономической ситуации в строительстве рассчитывается как разница между процентом положительных и отрицательных ответов руководителей строительных организаций на вопрос, прогнозируют ли они в будущем периоде рост объемов строительных работ. В IV квартале 2010 г. этот показатель составил (-7%). В I квартале 2011 г. баланс оценок изменения данного показателя составил (-1%). Как известно, показатели строительной отрасли обладают сезонной составляющей, и первый квартал является наихудшим в этом смысле. Следовательно, уже в этом году можно ожидать выправления ситуации, что положительным образом скажется на производстве ЛКМ. Результаты исследований, проведенных агентством Symbol-Marketing, показывают, что строительные и торговые организации чаще всего закупают такие виды ЛКМ, как грунтовки, водно-дисперсионные краски и эмали. Их используют более 90% организаций, занимающихся ремонтно-строительными работами. В среднем диапазон закупаемых организацией ЛКМ включает 10-12 видов продукции.

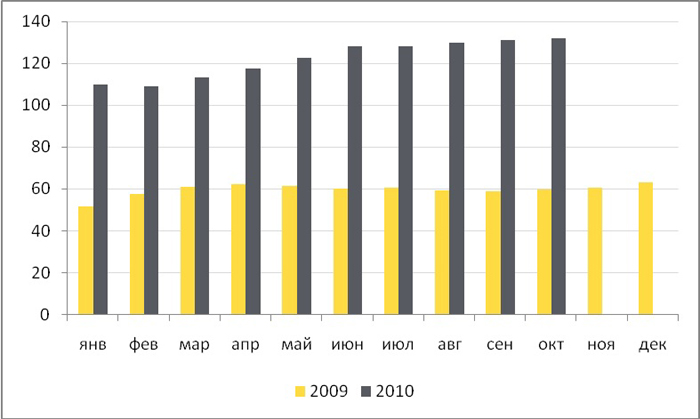

Мебельное производство почти весь прошлый год демонстрировало большие темпы роста по сравнению с 2009 г. (рис. 4).

Рис. 4. Индекс производства мебели, % к аналогичному месяцу предыдущего года

Если в 2009 г. почти в каждом месяце было отмечено снижение объемов производства мебели более чем на 20% по сравнению с аналогичным месяцем 2008 г., то в 2010 г. картина поменялась: снижение объемов сменилось достаточно уверенным ростом. Скорее всего, подобная тенденция продолжится и в 2011 г., таким образом, повысив объем спроса и на лакокрасочные материалы.

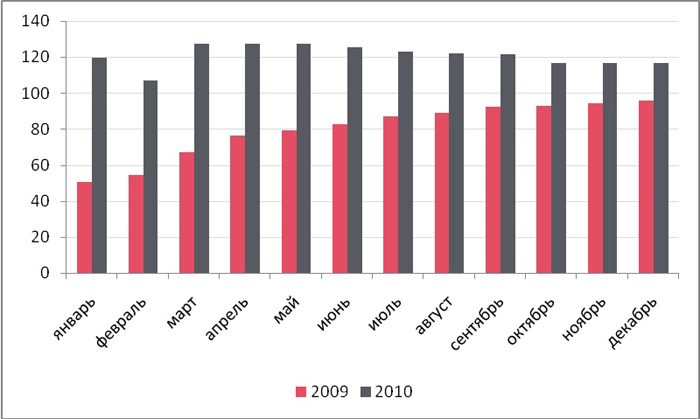

Развитие отрасли производства транспортных средств и оборудования в последние два года развивалось схожим образом (см. рис. 5).

Рис. 5. Индекс производства транспортных средств и оборудования, % к аналогичному месяцу предыдущего года

Но в данном случае снижение объемов производства в 2009 г. было более серьезным – около 40%, средний рост же в 2010 г. составил порядка 22%.

Еще одной категорией потребителей лакокрасочных материалов являются физические лица, которые используют данную продукцию при проведении ремонта. По данным ВЦИОМ (Всероссийский центр изучения общественного мнения), в 2010 г. ремонт сделали 13% жителей нашей страны. При этом еще в начале 2010 г. специалисты ВЦИОМ сообщали, что 22% россиян планируют расходы на ремонт в течение года. Соответственно, можно предположить, что 9% могли перенести ремонт на текущий год.

Прогноз

Прошлый год ознаменовался для производителей ЛКМ ростом цен на сырье, и снижение рентабельности производства можно было бы компенсировать соответствующим повышением цен на готовую продукцию. Но на тот момент большим спросом пользовалась продукция класса «субэконом», поэтому необходимо было удерживать цены в определенном диапазоне.

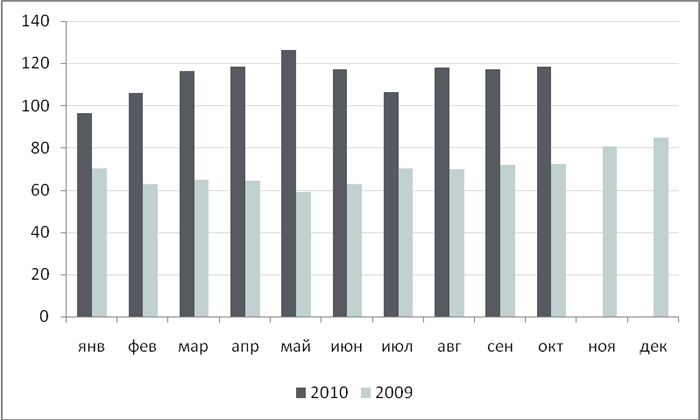

Несмотря на сложность 2010 г., объем производства в этот период заметно увеличился (рис. 6).

Рис. 6. Индекс производства красок и лаков, % к аналогичному месяцу предыдущего года

В среднем рост объема производства в 2010 г. увеличился на 21% по сравнению с 2009 г. Но, как видно, даже 2009 г. не был столь однозначным: наибольшее падение было в январе, а к декабрю производство почти восстановилось до уровня 2008 г.

В 2011 г. ситуация может сложиться более благоприятно: прогнозируется дальнейший рост в спросообразующих отраслях, а также рост благосостояния, что должно способствовать оттоку покупателей из сегмента «субэконом» в более дорогие категории. Поэтому пространство для маневра у производителей должно расшириться.

Среди новых тенденций на рынке лакокрасочных материалов можно выделить более внимательное отношение к экологической безопасности продукции и энергосбережению, причем как во время производства, так и в процессе эксплуатации.

Основным показателем, характеризующим экологическую безопасность, является содержание летучих органических соединений (ЛОС) в готовой продукции. Естественно, чем меньше содержание, тем более экологически чистая продукция.

Россия вслед за европейскими странами приняла за основу вектор развития экономики, направленный на энергоэффективность и энергосбережение. Поэтому в будущем любому производству будут предъявляться все большие требования в этой сфере. Производство лакокрасочных материалов – не исключение. При этом сама продукция также обязана способствовать энергосбережению, то есть должна занять нишу среди прочих материалов, препятствующих потере тепла в помещениях.

Эксперты прогнозируют, что текущий год вряд ли будет сильно отличаться от предыдущих лет по степени неопределенности. Например, некоторые эксперты отмечали, что раньше существовали «маркерные» продукты, по объему продаж которых за несколько месяцев можно было с достаточной степенью точности спрогнозировать годовой объем продаж. На данный момент таких «маркеров» нет, что приводит к сложности принятия управленческих решений производителями.

Материал подготовлен специалистами консалтинговой компании CONCOL